Tabla de Retención en la Fuente 2026: tarifas oficiales y fechas importantes

Tenga en cuenta estas fechas y plazos para empezar a declarar retención en la fuente hacia la DIAN

Retención en la fuente. Foto: Getty Images(Thot)

Entender sobre la retención en la fuente durante el 2026 es fundamental tanto para personas naturales como para empresas en todo el país, ya que no es un impuesto en sí mismo, sino un anticipo de impuestos (como renta o IVA) que se recauda de forma gradual.

Lea también: Minhacienda asegura que retención en la fuente a pagos con Bre-b no implica crear un nuevo impuesto

Su importancia radica en varios puntos clave como: Evitar un impacto financiero fuerte al momento de declarar, evita sanciones costosas y permite la planificación para empleados y contratistas.

¿Qué es la Retención en la Fuente?

La Retención en la Fuente no es un impuesto en sí mismo, al contrario, es un mecanismo que permite al Estado recaudar anticipadamente tributos como el IVA, el ICA o el Impuesto sobre la Renta.

Se le denomina “Retefuente” porque el porcentaje correspondiente se cobra en el momento en que un contribuyente hace el pago por un bien o servicio. Este recaudo anticipado es crucial, ya que, sin él, el gobierno tendría que esperar, en algunos casos, hasta un año para que ciertos impuestos ingresen a las finanzas del Estado, asegurando así un flujo de recursos constante y oportuno.

Le puede interesar: Calendario tributario Colombia 2026: fechas clave en enero y obligaciones para personas naturales

Impuestos sobre los que se aplica la retención:

El recaudo anticipado por parte del gobierno nacional aplica para tributos como:

- Impuesto de Renta

- Impuesto al Valor Agregado (IVA)

- Impuesto de Industria y Comercio (ICA)

- Impuesto de Timbre

- Gravamen a los Movimientos Financieros (GMF)

¿Cómo se definió la cuantía mínima de la retención en la fuente?

El artículo 5 del Decreto 1512 de 1985 decía que no se practicaba retención cuando el pago era inferior a $20.000.

Luego, el artículo 51 de la Ley 1111 de 2006 adicionó el artículo 868-1 al ET, reexpresando esos montos en unidades de valor tributario –UVT–.

Más información: Salario Mínimo 2026: así quedarían los aportes a seguridad social para trabajadores independientes

En ese proceso, los $20.000 de cuantía mínima para compras se llevaron a 27 UVT, cifra que se mantuvo por años y que seguramente uso en 2023, 2024 e incluso en buena parte de 2025.

La gran ventaja de manejar UVT es que el tope se ajusta automáticamente cada año con el valor fijado por la Dian en desarrollo del artículo 868 del ET.

¿Cuáles son las tarifas de retención en la fuente para 2026?

La tabla de retención funciona de manera progresiva. Esto implica que entre más gane la persona, mayor será el porcentaje de impuestos que el empleador debe retener.

Los rangos para este año 2026 se distribuyen de la siguiente forma:

- Para el primer rango que aplica para salarios, que va desde los 95 UVT, la tarifa empieza desde $4.976.000 pesos.

- El segundo rango comprende los servicios en general y desde los 2 UVT, se aplica una retención de $105.000 pesos.

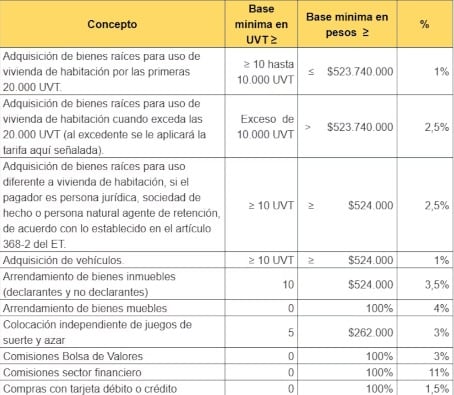

- Para compras y otros ingresos tributarios, mayores a 10 UVT, la retención será de $524.000 pesos, mismo caso con el arrendamiento de bienes inmuebles.

Entretanto, para loterías y apuestas mayores a 48 UVT, el valor sube a $2.514.000 pesos, mientras que para la exención al 4x1000, será mayor a 65 UVT con una tarifa de $3.404.310 pesos mensuales.

Más información: ¿Cuándo pagan los intereses de cesantías? Así puede calcular la cifra que debe recibir

Tabla de retención en la fuente para 2026:

Retención en la fuente 2026

Retención en la fuente 2026

Tabla por precios de retención en la fuente para 2026:

Tabla por precios en retención de la fuente 2026

Tabla por precios en retención de la fuente 2026

Marylin León

Comunicadora Social y Periodista egresada de la Universidad Santo Tomás. Hace parte de Caracol Radio...