Presunto detrimento patrimonial de 700 millones en Corpoboyacá: Contraloría

Caracol Radio conoció que dentro de los presuntos hallazgos fiscales 35 serían de tipo administrativo, 17 disciplinarios y 3 con incidencias penales.

Contraloría(Colprensa / Archivo)

Tunja (Colombia)

Si preocupa el cúmulo de problemas encontrados en la CAR Cundinamarca, a juicio de la Contraloría General de la República, CGR, es aún más grave y no tiene sustento claro y justificado, el manejo que han venido dando otras corporaciones objeto de la auditoría.

“El despilfarro y la desviación de recursos siguen caracterizando la gestión de las Corporaciones Autónomas Regionales, como se desprende de las auditorías adelantadas por la Contraloría General de la República a 10 de estas entidades en el primer semestre del presente año, precisamente las que manejan los mayores recursos presupuestales”, así lo indica parte del informe de resultados del primer semestre de auditorías en el 2018 adelantadas por la Contraloría General.

Según el informe, para el caso de Corpoboyacá, los hallazgos fiscales ascendieron a 741.218.834 millones de pesos, lo que significaría para el ente de control, un presunto indebido manejo de recursos.

Más información

Y es que producto de la auditoría financiera a Corpoboyacá, se determinaron 35 hallazgos administrativos, de los cuales 5 tienen posible incidencia fiscal por 741.218.834 millones de pesos, 17 presuntos alcances disciplinarios, 3 posibles incidencias penales, 4 tienen otras incidencias y se solicitará la apertura de 4 indagaciones preliminares que se trasladarán a las instancias correspondientes.

En el desarrollo del proceso auditor, se establecieron 3 beneficios de auditoría por $80.060.779.

Dentro de los hallazgos validados, la auditoría de la Contraloría encontró consignaciones no registradas contablemente, consignaciones sin identificar, depuración de saldos de elevada antigüedad por concepto de cheques no cobrados o por reclamar, intereses por mora en tasa retributiva, falta de control a las fuentes de excedentes financieros, fallas en la inversión de recursos al sector eléctrico, irregularidades a los gastos asociados a la nómina pagados con recursos de inversión, en la contratación de la auditoría para la sobretasa ambiental, en la consecución de equipos, residentes de obra, pagos y duración de del contrato de servicios, e inconsistencias en operación y mantenimiento de viveros los dentro de otros.

Irregularidades en el recaudo de la sobretasa ambiental

Llamó la atención de la Contraloría este hallazgo administrativo.

En este aspecto, la CGR toma en cuenta lo establecido en el artículo 44 de la ley 99 de 1993, donde “se establece con destino a la protección del medio ambiente y los recursos naturales renovables, un porcentaje sobre el total del recaudo por concepto de impuesto predial, que no podrá ser inferior al 15% ni superior al 25.9% (…) una sobretasa que no podrá ser inferior al 1.5 por mil, ni superior al 2.5 por mil sobre el avalúo de los bienes que sirven de base para liquidar el impuesto predial”.

Según la misma ley “los recursos que transferirán los municipios y distritos a las Corporaciones Autónomas Regionales por concepto de dichos porcentajes ambientales, deberán ser pagados a éstas por trimestres, a medida que la entidad territorial efectúe el recaudo y, excepcionalmente, por anualidades antes del 30 de marzo de cada año subsiguiente al período de recaudación”.

Por lo tanto, según la norma, “las Corporaciones Autónomas Regionales destinarán los recursos de que trata el presente artículo a la ejecución de programas y proyectos de protección o restauración del medio ambiente y los recursos naturales renovables, de acuerdo con los planes de desarrollo de los municipios del área de su jurisdicción”.

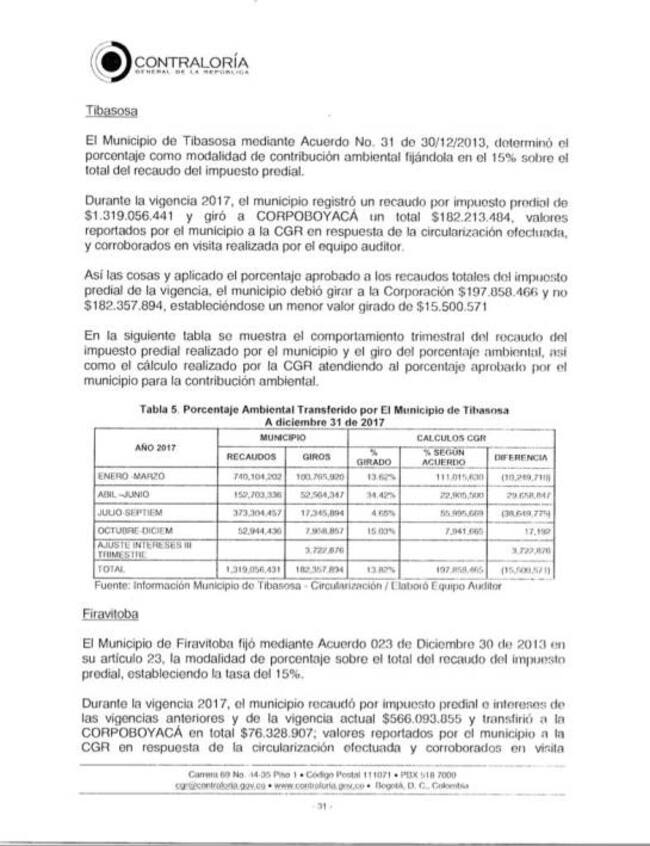

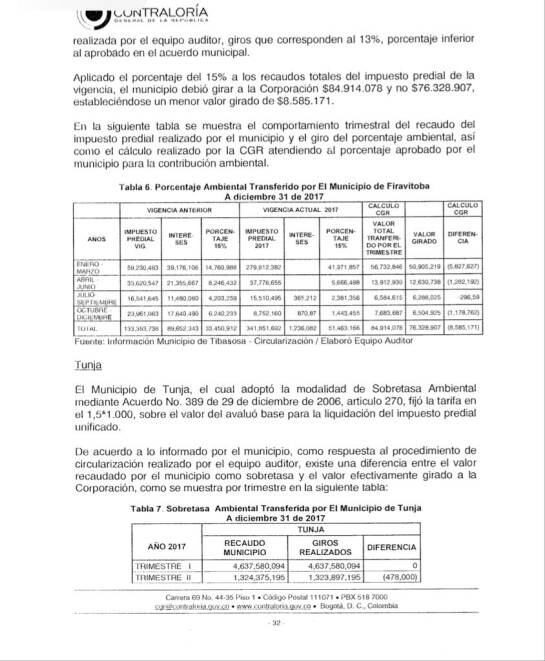

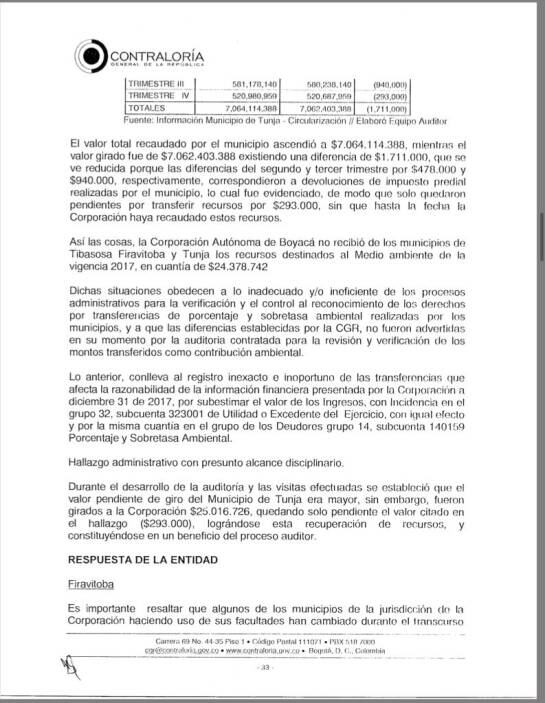

Entendida la Ley, la auditoría encontró que durante la vigencia 2017 se registraron ingresos por concepto de porcentaje ambiental de los gravámenes a la propiedad inmueble por $17.693.778.499, correspondiente a los valores trasferidos por contribución ambiental de los 87 municipios que hacen parte de la jurisdicción de Corpoboyacá.

La CGR, tomó una muestras de 60 municipios por $15.833.881.169, que representa el 90% del valor total reportado contablemente por la entidad, para verificar la exactitud y oportunidad de los valores transferidos por los municipios, de los cuales se estableció que los municipios de Tibasosa, Firavitoba y Tunja, representan menores valores girados a la corporación, generándose el incumplimiento de las condiciones particulares de la modalidad adoptada para la contribución ambiental de cada municipio.

Así las cosas, Corpoboyacá no recibió de los municipios de Tibasosa, Firavitoba y Tunja, los recursos destinados al medio ambiente de la vigencia 2017, en una cuantía de $24.378.742.

Dichas situaciones, “obedecen a lo inadecuado y/o ineficiente de los procesos administrativos para la verificación y el control al reconocimiento de los derechos por trasferencias de porcentaje y sobretasa ambiental realizadas por los municipios, y a que las diferencias establecidas por la CGR, no fueron advertidas en su momento por la autoridad contratada para la revisión y verificación de los montos transferidos como contribución ambiental”, explicó la Contraloría.

Lo anterior, conlleva al registro inexacto e inoportuno de las transferencias que afecta la razonabilidad de la información financiera presentada por la Corporación a diciembre 31 de 2017, por subestimar el valor de los ingresos.

Este fue calificado como un hallazgo administrado con un presunto alcance disciplinario.

De acuerdo a la incidencia recolectada por el grupo auditor, la corporación no recibe de manera uniforme los recursos recaudados por cuanto algunos municipios giran dentro de la vigencia y otros en la vigencia siguiente.

Así las cosas el menor valor recaudado es por $293.000 y se efectuó el recaudo dentro del proceso auditor de $25.016.726, constituyéndose este último valor en un beneficio de auditoría.

El jalón de orejas de la Contraloría a las CAR

Frente a todas estas irregularidades encontradas en varias CAR en Colombia, “la Contraloría considera necesario continuar el debate con respecto a la importancia y alcance de la autonomía de las CAR, frente a las debilidades que de manera reiterada ha señalado en sus informes de Auditoría, así como en el estudio “Análisis Estructural del Funcionamiento de las Corporaciones Autónomas Regionales y de Desarrollo Sostenible”.

Agregó la entidad que “las CAR tienen una naturaleza jurídica sui generis, por lo que solo se les aplican determinadas disposiciones administrativas y, aunque la CGR ejerce sus labores de control frente a las mismas, cuentan con alto nivel de discrecionalidad en la toma de sus decisiones”.

La Contraloría estima que la autonomía de las Corporaciones puede verse afectada, pues los miembros de sus Consejos Directivos son los Alcaldes y Gobernadores de la jurisdicción, quienes también eligen a los directores generales, pudiendo verse afectada la función sancionatoria que tienen en sus jurisdicciones a quienes realicen actividades que afecten el medio ambiente.

Uno de los puntos que más preocupa a la Contraloría es la autonomía de las Corporaciones, que según el ente de control, “ha permitido que cada una de ellas tenga su propio estatuto presupuestal y no se tiene clara la línea de coordinación con el Ministerio de Ambiente y Desarrollo Sostenible, lo que interfiere de manera contraria en el buen desarrollo de sus procesos de planeación y ejecución misionales, para que se logren los impactos positivos en el ambiente y los recursos naturales”.